Bijtelling- powód paniki setek Polaków pracujących kiedyś w Holandii

MaciejBartkowski

MaciejBartkowski

31 lipca 2022

31 lipca 2022

W ostatnich dniach blady strach padł na wiele osób pracujących kiedykolwiek w Holandii. Ludzie, którzy często ostatni raz byli w Niderlandach nawet i dekadę temu otrzymują pisma z tamtejszej skarbówki. Dokumenty wysłane przez Belastingdienst to nie pomyłka, czy oszustwo. Ich odbiorcy w teorii mogą być winni fiskusowi zaległy podatek. Wszystko z racji wykorzystywania firmowego auta do celów prywatnych. To, iż pracownicy nigdy nie korzystali z tego pojazdu lub robili to ostatni raz kilka lat temu, to nie ma znaczenia. Za błąd pracodawcy może przyjść płacić pracownikom, a mowa tu o kwotach liczonych w tysiącach złotych rocznie.

Bijtelling

Do naszej redakcji napisał przerażony Pan Bartosz, który otrzymał pismo od Belastingdienst, w którym urząd pyta o wykorzystanie przez niego firmowego samochodu do celów prywatnych. Jeśli bowiem pracownik przejeżdżał tym autem rocznie ponad 500 kilometrów prywatnie, jest zobowiązany opłacić podatek od korzystania z auta formowego do celów prywatnych. Bijtelling, bo tak nazywa się ta opłata, obliczana jest w skali roku. Stanowi ona procent wartości samochodu (w 2022 roku było to 16% dla aut zeroemisyjnych i 22% dla całej reszty), od której trzeba odprowadzić klasyczny podatek od wynagrodzenia odebranego w "naturze".

Lata zaległych opłat

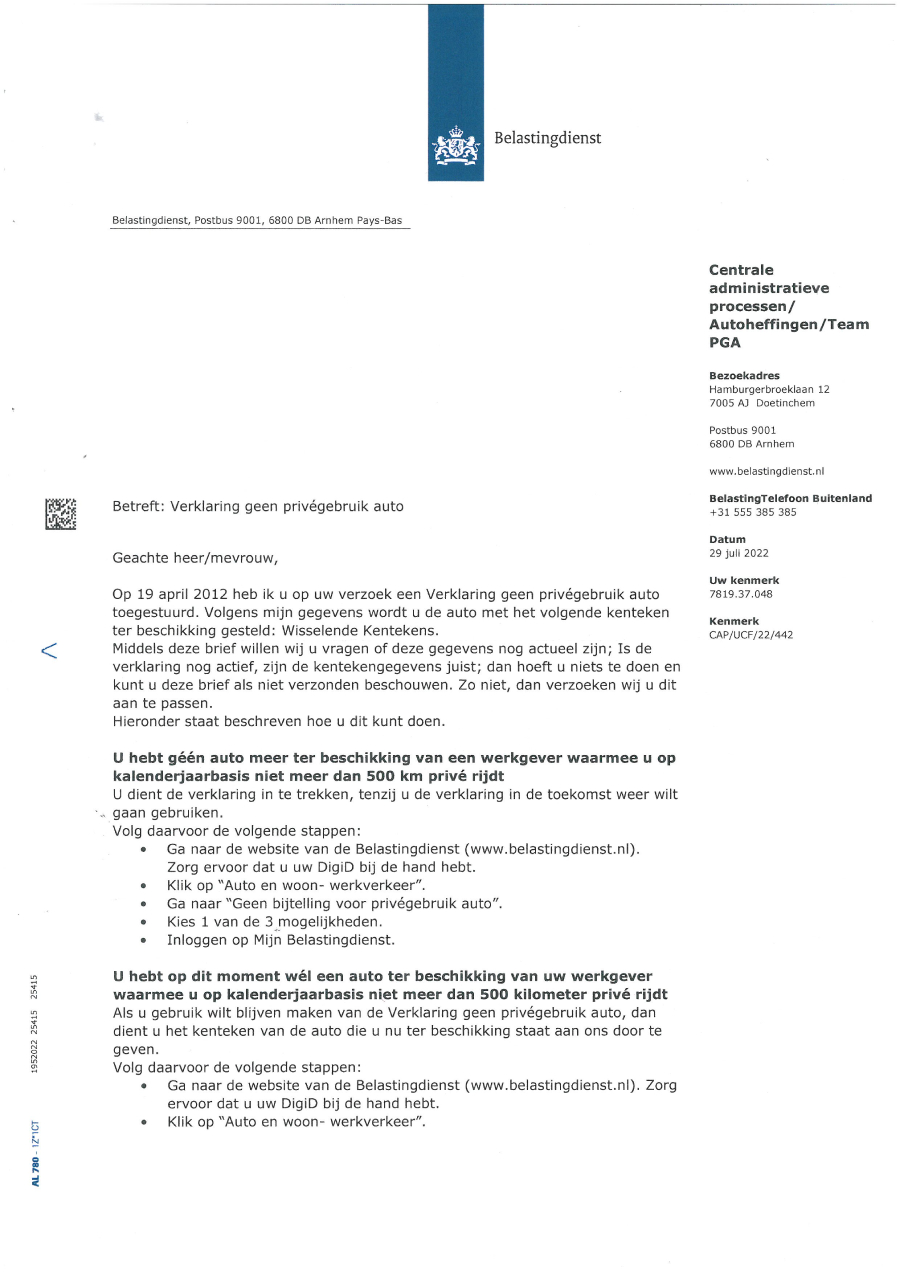

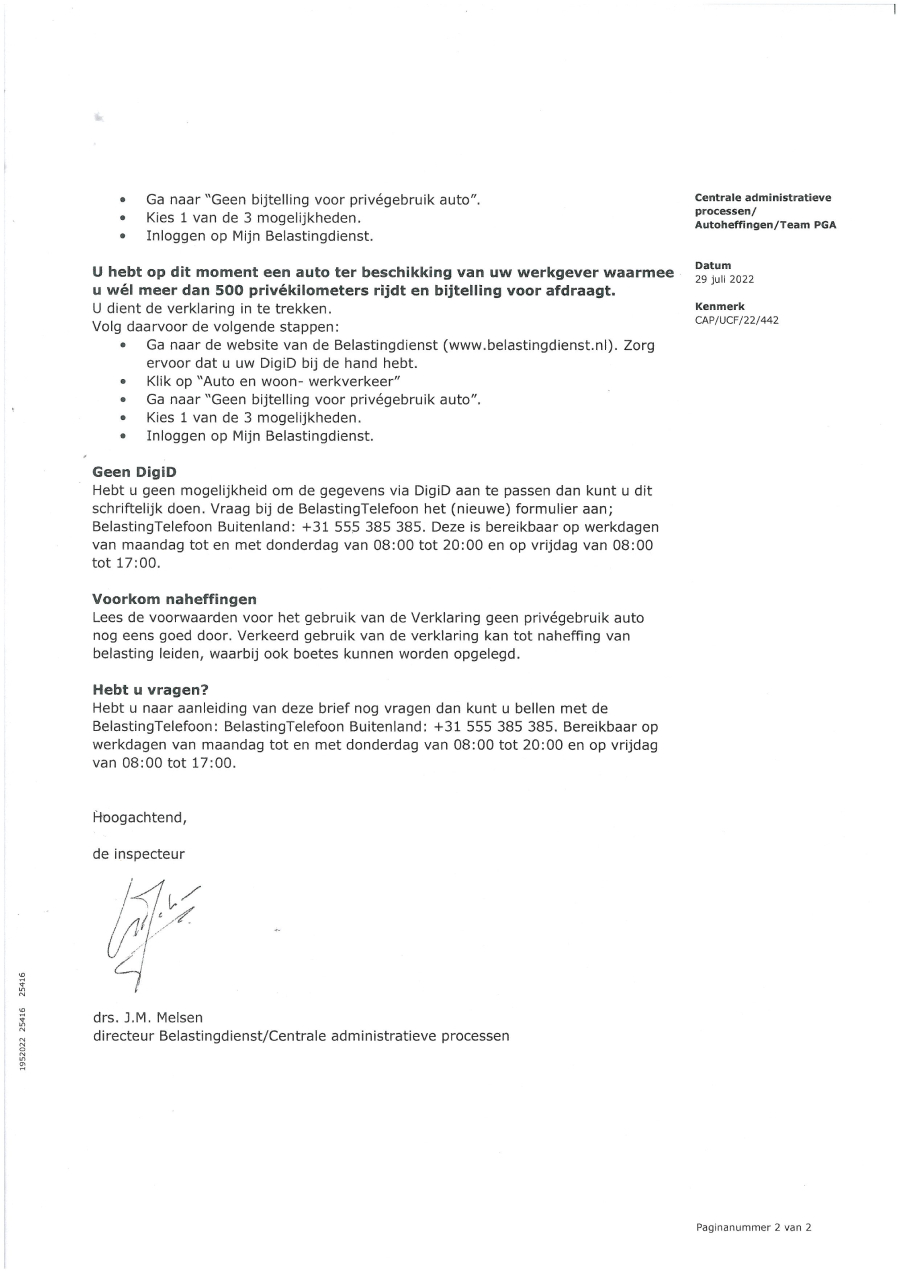

Nasi rodacy w ostatnim czasie zaczęli właśnie otrzymywać dokumenty dotyczące Bijtelling. Niderlandzka skarbówka jeszcze jednak nie domaga się od nich opłaty zaległego podatku. Na chwilę obecną jedynie grzecznie się pyta, czy dany pojazd nadal jest używany przez adresata wiadomości. Jeśli tak i odbiorca listu nadal pracuje w Holandii, korzystając z tego auta, może go zignorować. Jeśli jednak nie, powinien jak najszybciej zgłosić się do Belastingdienst, by wyjaśnić całą sprawę. Jeśli tego się nie zrobi w następnym piśmie, można mocno się zdziwić. Skarbówka może bowiem domagać się od niego zwrotu niezapłaconego podatku w wysokości nawet kilku tysięcy złotych za każdy rok.

Zapominalstwo pracodawcy

W większości przypadków cały problem wynika z zapominalstwa pracodawcy. Gdy pracownik podpisuje umowę z pracodawcą, może mieć w niej zawarty paragraf o aucie firmowy, np. gdy agencja pracy chce, by obowiązkiem X albo Y było, np. wożenie kolegów z domku do pracy i z powrotem.

Po zakończeniu pracy pracodawca rozwiązuje umowę o pracę, często jednak zapomina zgłosić do urzędu skarbowego, iż dany pracownik nie korzysta już z samochodu.

W takiej sytuacji Belastingdienst widząc, iż auto nadal jest zapisane na pracownika, który od lat nie rozliczał się w Holandii, chce wiedzieć, czy człowiek faktycznie dalej korzysta z pojazdu. Jeśli nie, ma to koniecznie zgłosić. W przeciwnym razie odbiorca wiadomości może być zmuszony do zapłaty podatku. Wystarczy bowiem, iż ktoś inny jeżdżący tym pojazdem przekroczył owe 500 kilometrów prywatnego limitu rocznie i na konto naszego rodaka wpływa nakaz zapłacenia podatku. Urzędu bowiem nie interesuje, iż go nie było w Holandii od kilku lat. To bowiem on figuruje w dokumentach.

Jak rozwiązać tę sprawę?

Co więc zrobić, gdy dostaniemy takie pismo? Po pierwsze nie panikować. Po drugie najlepiej zgłosić się do biura podatkowego zajmującego się rozliczeniami podatku z Królestwa Niderlandów np. Biuro Borsuk. Dzięki temu scedujemy odpowiedzialność za tę sprawę na barki ekspertów i możemy mieć pewność, że nie zaskoczy nas nagły podatek z kraju, z którym od lat nie mamy już nic wspólnego.

Źródło: list do redakcji